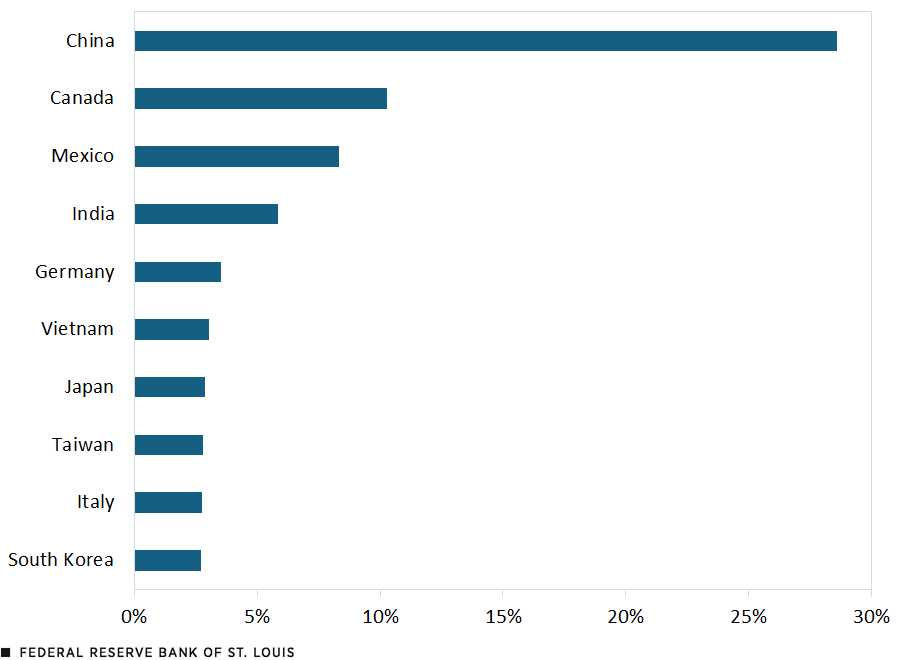

图:2023年美国低价产品贸易伙伴来源占比 图片来源:圣路易斯联储

在同时面对海外消费者对低价产品的青睐以及TEMU的崛起时,在低价商店之外,亚马逊好像也悄悄用上了低价策略,只不过路线稍显迂回。

2024年上半年,亚马逊连续几次宣布,在北美、欧洲和日本各站点大幅下调销售佣金,同时降低物流费率,且直指服装品类,亚马逊的这一放手被业内称为发力下沉市场。

近日,亚马逊又宣布2025年不会提高美国站销售佣金和物流费用,也不会引入新的费用类型,还将降低部分费用并提供额外的优惠,以支持新选品增长。

销售佣金和物流费用从连续上涨到开始下降,再到不会上涨维持原样,无疑给了卖家更多减轻成本压力的喘息空间,但又何尝不是一种讨好卖家的手段。

就连低价商店的物流设置,货物也是从亚马逊中国仓库直发,且没有库容限制,不收取超龄库容费用,虽说时效稍长,但是对于卖家来说,却是已经减轻了一部分供应链上的压力。

再看亚马逊在低价商店上对价格、流量入口、物流和售后等方面的要求和规则设置,其已经做出了多方让步和优化,而让低价商店以站中站的方式存在,与其说是为了从外部引流,还不如理解为防止本身流量流失。

时事的发展对低价市场的竞争,也有一定的变数。尤其是面对特朗普要对中国商品加征10%关税的言论,那些以低价为卖点的商品和平台,是否会受到影响?

事实上,如果特朗普继续采取对外强硬的贸易政策,全球供应链格局也会受到影响,中国制造的竞争力却并不一定会消失。

就像圣路易斯联储的那项调查表明,成为最低价格供应商并不一定意味着中国以更低的价格出口,相反,这也可能意味着中国相较于其他国家的供应商,在大多数产品类目中能提供价格较低但质量更好的商品。

即使在加征关税的情况下,涨价不可避免,然而寻求与中国制造价格匹配的替代供应商也是一项挑战,毕竟放弃从中国进口商品也可能会导致美国进口相当一部分的成本增加。所以,中国制造以及中国卖家在低价平台上的竞争力或将进一步保持。